تكلفة التمويل (السايبور ) التاريخية!! ميكانيكية العمل وأسباب الارتفاع المتوقعة والمخاطر المستقبلية

05 يونيو 2022

ارتفع السايبور إلى مستويات تاريخية وتجاوز الـ 3% لأول مرة منذ 13 سنة. وهو يستخدم كمعيار ومقياس لتكلفة الاقتراض المتغيرة بين البنوك التجارية، وأيضا كمقياس لمستوى السيولة النقدية. سوف أبحث في هذا المقال عن الأسباب المتوقعة لارتفاعه، وما هو مستقبله مع التحديات الاقتصادية الكبيرة القادمة التي يواجهها الاقتصاد الأمريكي؟

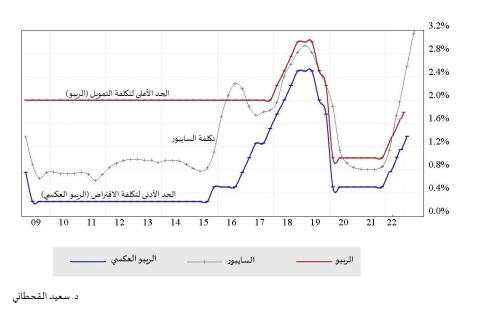

يحدد البنك المركزي “الممر” الذي تسير فيه تكلفة السايبور في البداية البنك المركزي يقوم بتحديد “الممر” الذي تسير فيه تكلفة السايبور أو معدل الاقتراض قصير الأجل بين البنوك، فيكون سقف هذا الممر الحد الأعلى لتكلفة التمويل (الريبو) وتكون أرضية هذا الممر للحد الأدنى لتكلفة الاقتراض (الريبو العكسي) لغرض إدارة السيولة النقدية من خلال النظام المصرفي، ليحقق أهداف أهمها استقرار الأسعار ومواجهة التضخم.

في الظروف الاقتصادية الجيدة وعندما تكون سيولة القطاع المصرفي إيجابية تتحرك تكلفة السايبور داخل نطاق هذا الممر، والعكس عندما تكون سيولة القطاع المصرفي سلبية فإن تكلفة السايبور قد تتجاوز سقف هذا الممر (الريبو) . على سبيل المثال ما حدث في 2016 عندما كان هناك مشكلة في سيولة السوق السعودي حيث قام الفدرالي وقتها برفع أسعار الفائدة على الدولار الأمريكي بعد فترة طويلة من سياسات التحفيز الاقتصادي، وتزامن ذلك مع تدني أسعار النفط، وكانت ساما وقتها تكافح لمنع ارتفاع أسعار الفائدة المتغيرة والتي تسببت بمشكلة قروض السايبور وبنفس الوقت توازن السيولة النقدية للمحافظة على الأسعار وعلى الربط مع الدولار.

والبنوك التجارية تقوم بنشاطها الرئيسي في تمويل الأفراد والشركات من خلال مصادر مختلفة، أقلها تكلفة ودائع العملاء، أو من خلال الاقتراض من البنوك المجاورة بتكلفة (السايبور)، أو بالاقتراض من البنك المركزي بتكلفة (الريبو) مع العلم بأن البنك المركزي لا يشجع البنوك على استخدام هذا الخيار الأخير إلى في الحالات القصوى.

هذا النطاق بين الريبو والريبو العكسي قد يتوسّع أو يُضيّق بحسب رغبة البنك المركزي في حجم الاستقلالية التي يرغب بتوفيرها للبنوك التجارية وبحسب الظروف الاقتصادية. والنطاق الضيق يزيد من سيطرة البنك المركزي وبنفس الوقت يقلل من استقلالية البنوك التجارية ويجعل اعتمادها في السيولة على ساما أكبر من اعتمادها على بعضها في الظروف غير الجيدة. والبنك المركزي قام بِتضييق هذا النطاق في 2017 ومازال إلى اليوم عند نطاق يساوي 50 نقطة كفجوة بين الريبو والريبو العكسي.

يقوم البنك المركزي بتغيير سعر الريبو العكسي والريبو مباشرة بعد قيام الفيدرالي بتغيير أسعار الفائدة للمحافظة على ربط الريال السعودي بالدولار الأمريكي. لذلك يوجد ارتباط قوي بين سعر الفائدة على الدولار الأمريكي United States Fed Funds Rate والريبو العكسي السعودي بمقدار 96 في المائة، فالريبو العكسي يمثل القاعدة التي ينطلق منها السايبور، بمعنى أنه يمثل تكلفة الودائع البنوك التجارية في ساما أو بطريقة غير مباشرة العائد على إقراض ساما بدون مخاطر. فالعلاقة بين البنوك التجارية وساما كعلاقة الأفراد مع البنك التجاري. فالأفراد يحتفظون بودائعهم في البنك التجاري ويقترضون منه. والبنوك التجارية كالأفراد تودع احتياطاتها في ساما وتقترض منها لذلك تسمى ساما ببنك البنوك.

أذونات ساما SAMA Bills وميكانيكية هذا الممر الذي تدور فيه تكلفة السايبور:

في سوق الريبو العكسي أو الريبو الذي سبق شرحه، تستخدم فيه أذونات ساما SAMA Bills كأحد الضمانات Collaterals لاتفاقيات إعادة الشراء واتفاقيات إعادة الشراء المعاكس، وبالرغم من أن أصل هذه العمليات قروض بين البنوك التجارية والبنك المركزي أو من يمثله من البنوك الرئيسية، إلى أنها تتضمن اتفاقية شراء أصل يتم استخدامه كضمانة يقوم البائع بشرائه في نهاية المطاف بعلاوة Premium تمثل تكلفة هذه الاتفاقية.

ولتبسيط فكرة عمل هذه الاتفاقيات، لنفترض أن الضمانات على صورة سيارات معدودة، واقترضتُ منك مبلغ مقابل شِرائك لسيارتي اليوم وفي نهاية المطاف سوف أقوم بإعادة شرائها منك بعلاوة متفق عليها تمثل تكلفة الريبو أو الريبو العكسي. وحتى تنجح هذه الاتفاقية فيجب توفر شرطيين مهمين. الأول أن تكون هذه الضمانات “أو السيارات” بحسب المثال السابق تغطي وتضمن فعلياً قيمة القرض في نهاية المطاف. والشرط الثاني يجب أن يتوفر العدد الكافي من الضمانات “أو السيارات” حتى يمكن القيام بالعديد من عمليات الاقتراض هذه.

الحالة الأولى: ارتفاع عوائد أذونات ساما SAMA Bills خلال 3 أشهر الماضية

بحسب الحالة الأولى في مثال السيارات السابق، إذا كنت تعتقد أن قيمة سيارتي لا تغطي قيم القرض الذي طلبته منك فسوف تمتنع عن الاتفاقية. نتيجة لذلك تزيد مخاطر وحساسية تغّير قيمة هذه الضمانات في الظروف الاقتصادية غير الجيدة Counterparty risk . وهذا ما قد يحدث في سوق الريبو العكسي في ودائع البنوك التجارية في ساما، فالبنوك تعلم بارتفاع العائد على أذونات ساما SAMA Bills بمقدار 100 نقطة أساس تقريبا خلال ال 3 أشهر الماضية بسبب ارتفاع أسعار الفائدة على الدولار الأمريكي، وأن هناك زيادات متتالية في سعر الفائدة على الدولار في الفترة القريبة القادمة وأن قيمة أذونات ساما SAMA Bills السوقية قد لا تغطي قيمة الوديعة التي سوف تودعها في ساما ( سوق الريبو العكسي) في نهاية المطاف.

الحالة الثانية: حجم المعروض النقدي Money Supply M2 قد لا يتناسب مع حجم أذونات ساما SAMA Bills

بحسب الحالة الثانية في مثال السيارات السابق، إذا كان حجم النقود لا يتناسب مع عدد السيارات التي يمكن استخدامها في هذه الاتفاقيات. فالنتيجة سوف تكون انخفاض في عدد الاتفاقيات بسبب عدم توفر ضمانات كافية يمكن معها اقتراض النقود الموجودة في هذه العمليات.

لذلك أعتقد بأن حجم المعروض النقدي قد يكون تجاوز عدد أذونات ساما SAMA Bills . وبالتالي قد لا يمكن استخدامها في سوق الريبو بتقديمها كضمانة للاقتراض من البنك المركزي. ولتوضيح أكثر انخفاض حجم أذونات ساما SAMA Bills في جانب الأصول في قائمة المركز المالي للبنوك المجمعة بمقدار 6 مليار ريال سعودي. وبنفس الوقت كان هناك ارتفاع كبير وفي فترة قصيرة في عرض النقود Money Supply M2 ب 450 مليار ريال تقريباً وتوسع في قائمة المركز المالي للبنوك التجارية كان نصيب الودائع تحت الطلب منها ارتفاع ب 300 مليار ريال سعودي منذ بداية 2019. هنا نلاحظ اتساع هذه الفجوة مع زيادة الكبيرة في التوسع في الديون والتي لم يقابلها زيادة مماثلة في أذونات ساما.

بالإضافة إلى ذلك دخول إصدارات السندات والصكوك الحكومية طويلة الأجل بشكل قوي في السنوات القليلة الماضية وجاذبيتها مقارنة بعوائد أذونات ساما قصيرة الأجل. أيضاً زيادة جاذبية الودائع الادخارية بعد ارتفاع العوائد عليها في الفترة الماضية قد يكون ساهم في إعادة توجيه المستثمرين والبنوك التجارية إلى تقليل استثماراتها في أذونات ساما .

النتيجة: ارتفاع المتوسط اليومي لاتفاقيات إعادة الشراء والشراء المعاكس

نتيجة لذلك المتوسط اليومي لاتفاقيات إعادة الشراء والشراء المعاكس بحسب البيانات الأسبوعية من البنك المركزي مازال يواصل ارتفاعه كمؤشر سلبي على سيولة القطاع المصرفي منذ بداية 2021. حيث كانت الأرقام تتجاوز 100 مليار ريال بالسالب في السابق والأسبوع الماضي وصلت إلى 5 مليار ريال بالسالب تقريباً. والقيمة السالبة هنا تدل على أن القيمة النقدية لعمليات الريبو المعاكس أعلى من قيمة الريبو، وهذا بسبب أن البنك المركزي لا يستقبل البنوك التجارية ويقرضها في سوق الريبو إلى في الحالات القصوى.

وبناء على ذلك عندما تنخفض قيمة المتوسط لهذه العمليات (مثلا ينخفض من 50 بالسالب إلى 100 بالسالب) فهو يدل على قيام الحكومة بتعزيز سيولة القطاع المصرفي بضخ ودائع حكومية أو بسداد مستحقات حكومية أو بتوفير أذونات ساما SAMA Bills بالآجال القصيرة حتى تستخدمها البنوك في سوق الريبو. والعكس في حالة ارتفاع قيمة المتوسط إلى 5 مليار بالسالب كما حصل الأسبوع الماضي فهو يؤكد الحالة السلبية لسيولة القطاع المصرفي والتي تزامنت مع الارتفاعات غير المسبوقة في تكلفة السايبور. ولتوضيح حركة هذا المتوسط على سبيل المثال نشاهد تحسّن قيمة هذا المتوسط في منتصف 2020 عندما قررت ساما ضخ مبلغ 50 مليار ريال سعودي لتعزيز سيولة القطاع المصرفي. والعكس لما قررت ساما رفع سقف إصداراتها من أذونات ساما في بداية 2021.

أيضا وهو المهم تمديد فترة تأجيل برنامج الدفعات والذي يبلغ 77 مليار ريال سعودي بواقع 87 ألف عقد كان له أثر إيجابي على تحسّن قيمة المتوسط هذه العلميات في نهاية 2020, إلى أن آثاره السلبية على سيولة القطاع المصرفي لم تنته بعد وسوف تواصل الضغط على السيولة النقدية . حيث إن هناك فرق بين الودائع البنكية التي يقابلها احتياطيات والودائع البنكية الجديدة التي يقابلها قروض جديدة، فسداد أو تعثر تمويل قائم هو في الحقيقة الأمر مسح لريالات كانت محبوسة في النظام البنكي وانخفاض للسيولة النقدية في السوق المحلية.

قيام الفيدرالي الأمريكي بتشديد السياسة النقدية يقود البنوك المركزية للقيام بنفس الخطوة للمحافظة على الربط بالدولار:

عندما يقرر البنك المركزي ضخ سيولة جديدة سوف يقوم بشراء السندات الحكومية من البنوك التجارية، فتزيد السيولة النقدية للبنك والتي سوف تمكن البنك من إقراضها للأفراد والشركات بسهولة. وبنفس الوقت تزيد أصول البنك المركزي من حيازته من هذه السندات الحكومية. لذلك عندما تزيد أصول البنك المركزي قد يكون ذلك دلالة على توجه البنك المركزي إلى زيادة عرض النقود في الاقتصاد والعكس في حالة رغبة البنك المركزي بتخفيض حيازته من هذه السندات والتخلص منها ببيعها على البنوك التجارية لسحب السيولة الفائضة.

على سبيل المثال أصول البنك الفيدرالي الأمريكي في قائمة المركز المالي بدأت بالارتفاع عندما قرر تحفيز الاقتصاد الأمريكي بضخ سيولة جديدة في الاقتصاد من خلال “حقن” السوق العقارية وسوق السندات الأمريكي وذلك بشراء الأوراق المالية المضمونة بالرهن العقاري Mortgage backed securities والسندات الحكومية أو سندات الخزانة Treasury bonds مع بداية التحفيز الاقتصادي.

حجم هذا الشراء انعكس على رفع أصول البنك الفيدرالي الأمريكي بزيادة قدرها 5 ترليون دولار أمريكي جديدة رفعت رصيد الأصول من 4 ترليون دولار أمريكي في فبراير 2020 إلى 9 ترليون دولار أمريكي في أبريل 2022. النتيجة أن هذا الشراء خفض عوائد أدوات الدين وبالتالي انخفضت تكلفة التمويلات البنكية فتسابق الأفراد والشركات على أبواب البنوك التجارية للحصول على هذه الأموال الرخيصة فزاد عرض النقود أو السيولة النقدية في الأسواق والاقتصاد الأمريكي. الهدف هنا هو تحفيز الإنفاق الاستهلاكي حتى يمكن المحافظة على استثمارات القطاع الخاص ومستويات التوظيف !!

الإشكالية أن زيادة عرض النقود أو السيولة النقدية التي تطارد السلع والخدمات والعقارات في الاقتصاد سوف تتسبب في رفع الأسعار وزيادة التضخم، ودعم لشركات متعثرة التي تقتات على المساعدات الحكومية. ثم تبدأ البنوك المركزية بالقلق والتخوف من التعامل مع الفقاعات المالية وأثرها على الاستقرار المالي والمركز المالي للأفراد والشركات في الاقتصاد.

فتبدا البنوك المركزية بأخذ موضوع هذه السيولة الفائضة بجدية وذلك بتشديد السياسة النقدية. لذلك في الشهر الماضي بداء هامش التغير في مجموع أصول البنك الفيدرالي الأمريكي بالتناقص بعد أن قام الفيدرالي بتخفيض مشترياته من أدوات الدين كسندات الخزانة والأوراق المالية المضمونة بالرهن العقاري. والنتيجة أن جميع البنوك المركزية في العالم والتي تربط عملتها بالدولار الأمريكي كالبنك المركزي السعودي “ساما” سوف تضطر في الفترة الحالية إلى القيام بنفس الخطوة بتشديد السياسة النقدية والتعامل مع السيولة الفائضة في الأسواق حتى تحافظ على الربط وبنفس الوقت تضمن عدم احتراق الدولارات في احتياطاتها الأجنبية مقابل شراء هذه السيولة الفائضة من سوق العملات في الخارج.

مع العلم أن قيمة الدولار الأمريكي وصلت إلى أعلى قمة لها خلال ال 20 سنة الماضية ، بمعنى أن إدارة السياسة النقدية سوف تكون مختلفة تماماً عن السنوات السابقة. لذلك نشاهد الاختلاف في السلوك السعري لارتفاع تكلفة السايبور SIBOR بنمو أسي كبير وشبه عمودي قبل أيام مقارنة بما حصل من ارتفاعات له في أزمة السيولة في عام 2016 في السوق السعودي وذلك بسبب اختلاف الظروف الاقتصادية. على سبيل المثال وبعكس الظروف الاقتصادية اليوم فإن إنخفاض السيولة النقدية في السابق كان متزامن مع انخفاض عوائد البترول، وانخفاض نسبة الدين العام إلى الناتج المحلي، وانخفاض نمو قروض القطاع الخاص في سوق الاقتراض المحلي.

لذلك ارتفاع تكلفة السايبور سوف يؤثر بشكل سلبي على تباطئ نمو عرض النقود بمفهومها الواسع (ن 3) ومن المرجح أن نشاهد هذا التباطؤ في نمو عرض النقود في السنوات القادمة لسببين. الأول كما هو معروف ارتفاع تكلفة التمويل يقلل من جاذبية التمويلات البنكية بالنسبة للأفراد والشركات فتنخفض الودائع الجديدة فيقل معها المعروض النقدي الواسع. السبب الثاني وهو الأهم من وجهة نظري وهو أن حساسية التغير لأسعار الفائدة وخدمة القروض الحالية بمستوياتها المرتفعة خلال السنوات القادمة سوف تضغط على السيولة النقدية عند سداد أو تعثر التمويلات التي نشأت بسببها ودائع جديدة في النظام البنكي في وقت سابق . وتزامن ذلك مع الارتفاع التاريخي للدولار الأمريكي مؤشر سلبي على السيولة النقدية والذي من المرجح أن يكون له ارتفاعات قياسية أخرى في الفترة القادمة.

هل هذا هو الوقت المناسب لمراجعة مخاطر ربط عوائد ساما والسايبور بأسعار الفائدة على الدولار الأمريكي؟

في الشارت السابق وخلال ال 40 سنة الماضية نشاهد مواجهات الفيدرالي مع القوى التضخمية ومحاولة تحفيزه للاقتصاد الأمريكي بعد كل مواجه بتخفيض أسعار الفائدة. الخط باللون الأزرق يمثل أحد أهم المؤشرات الاقتصادية في توقع الركود الاقتصادي وهو الفرق بين العوائد طويلة وقصيرة الأجل للسندات الحكومية الأمريكية 10-2 Year Treasury Yield Spread .

اليوم الضغوطات التضخمية في الاقتصاد الأمريكي وصلت إلى أرقام قياسية لم تحققها منذ 40 سنة. والأكثر خطورة هو أن أسعار الفائدة على الدولار الأمريكي فقدت جزء كبير من فاعليتها في مواجهة الضغوطات التضخمية خلال العقود الماضية بسبب ارتفاع حجم الدين العام الأمريكي إلى رقم قياسي حيث وصل إلى 30 ترليون دولار مقارنة ب 900 مليار في الثمانيات. استطاع بول فولكر في الثمانيات رفع الفائدة ب (20%) لمواجهة التضخم قبل دخول الاقتصاد الأمريكي في ركود اقتصادي. بالمقارنة اليوم جيروم باول يحاول بصعوبة شديدة تجاوز (2%) فقط بسبب زيادة مخاطر الركود الاقتصادي.

ما أقصده أن أسعار الفائدة لم تعد تعمل بالشكل المطلوب، ومن الخطورة ربط الريبو العكسي والريبو بها. وهذا يعني عدم قدرة الفيدرالي على مواجهة التضخم وبنفس الوقت مواجهة مخاطر الركود الاقتصادي. أتحدث عن احتمال كبير إلى أن الاقتصاد الأمريكي متجه في طريق إلى ركود تضخمي Stagflation ولا يمكن تجاوز هذا الطريق بسهولة. الفدرالي أخطاء سابقاً في توقعه أن التضخم سوف يكون مؤقت، واليوم أتوقع أن يخطأ مرة أخرى في تقديره بأنه يستطيع رفع الفائدة فوق خانة 2%. بحسب الشارت المرفق لم يستطع الفيدرالي إلى وصول إلى المستويات الفائدة السابقة بدون ما يتسبب في ركود اقتصادي وأزمة مالية تمنعه من المواصلة في رفع الفائدة فيضطر إلى الرجوع إلى سياسات التحفيز الاقتصادي في كل مرة.

فالمخاطر والتقلبات التي سوف يتعرض لها السايبور في مواجهة الفيدرالي القادمة مع القوى التضخمية والركود التضخمي سوف تكون عالية. وأنا هنا أتسأل هل حان وقت مراجعة مخاطر ربط عوائد ساما بتقلبات أسعار الفائدة على الدولار الأمريكي؟ وأثر ذلك على تكلفة التمويل في السوق السعودي(السايبور).