فقاعة الخير .. في عامها الأول

07 أبريل 2022

في كتاب “الهوس، و الذعر، والانهيار” كتب تشارلز كيندلبيرجر وروبرت اليبر عن تاريخ الفقاعات المالية والأزمات المالية، وقاما بتوثيق السلوك المضاربي والسعري لأهم عشر فقاعات مالية، بداية من القرن السابع عشر في فقاعة التوليب في عام 1636، إلى فقاعة الدوت كوم لشركات التقنية في سوق الأسهم الأمريكي في عام 2000.

جميع هذه الفقاعات المالية بدأت بهوس مضاربي مع توقعات سوقية Market expectations مرتفعة وفي مرحلة ما، تتغير هذه التوقعات السوقية ويبدأ الذعر والتسابق؛ للتخلص من هذا الأصل المالي المتضخم، فتنتهي هذه الفقاعة في مرحلتها الأخيرة بالانهيار السعري؛ فالفقاعة تنتفخ بارتفاع الأسعار و ترتفع في السماء وفي نقطة معينة وقبل أن تصل إلى القمر، يجب أن تنفقئ سريعاً كما يحصل في الفقاعات الصابونية.

الفقاعات السعرية تنمو على زخم الشائعات والمضاربات التي تعدك بتحقيق الثراء السريع، فلا عجب أن نشاهد الهوس في سوق مكائن الخياطة القديمة في السعودية على مادة الزئبق الأحمر داخل مكينة سنجر الألمانية والتي قيل عنها باستخدامها في صناعة الأسلحة المتطورة، لذلك أسعارها ارتفعت من 200 ريال سعودي إلى 50 ألف ريال سعودي في فترة قصيرة.

هذا السلوك الانفجاري السعري غير الطبيعي Abnormal explosive behavior ليس له نطاق محدد، قد تجده في أسعار ماكينة خياطة سنجر في السعودية، أو في أسعار زهرة التوليب في هولندا في القرن السابع عشر، أو قد يصل إلى الأسواق المالية مثل السوق العقارية والأسهم، فتنتشر هذه العدوى الفقاعية المالية كما حصل في العديد من أسواق العالم في نهاية الثمانينيات في اليابان، تايلاند، ماليزيا، اندونيسيا، النرويج، فنلندا، السويد.

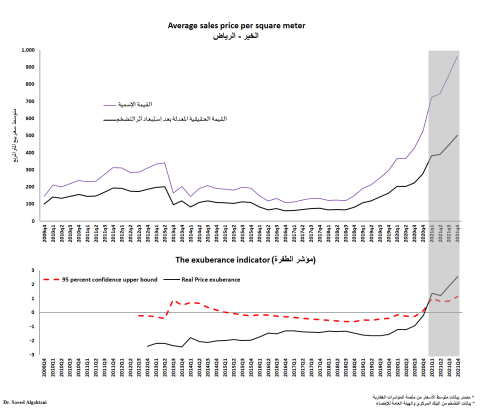

فهل يوجد فقاعة عقارية في مخطط الخير؟ بحسب اختبار Right-tail ADF وهو من اختبارات جذر الوحدة للسلال الزمنية السعرية، هناك احتمال إحصائي بنسبة 95% لأول فقاعة مضاربية speculative bubble في مخطط الخير قد أكملت عامها الأول. وهذا من أهم الاختبارات المعروفة في اختبار الفقاعات السعرية في الأسواق المالية، وقد قام بنك الاحتياطي الفدرالي دالاس باستخدامه في تقريره الأخير الذي نشر في هذا الأسبوع عن الفقاعة السعرية بالسوق العقاري الأمريكي.

هذا المؤشر يقيس سخونة السوق العقارية أو يتعرف على السلوك الانفجاري السعري غير الطبيعي Abnormal explosive behavior، ونتائج هذا المؤشر السعرية التي تتجاوز عتبة 95% كما هو موضح في المنطقة الرمادية تشير إلى احتمالية وجود هذا السلوك غير الطبيعي بنسبة تأكد 95%. وقد بدأ هذا السلوك الانفجاري السعري بالظهور في الربع الأول من عام 2021، مع العلم أنه سبق هذا التاريخ ارتفاعات متواصلة من 2020، ولكنها لم تكن بهذا السلوك السعري غير الطبيعي.

ويدعم هذه النتيجة تحول نمط نمو الأسعار في مخطط الخير في نفس الفترة من النمو الخطي Linear growth إلى النمو الأسي Exponential growth خصوصاً في السنوات الأخيرة. بمعنى أن الأسعار والتوقعات ارتفعت خلال الفترة نفسها بشكل غير طبيعي ولا يتماشى مع العوامل الاقتصادية الأخرى.

فهل هناك عوامل اقتصادية تفسر هذا الانفجار السعري في حركة أسعار مخطط الخير؟ وللإجابة على هذا التساؤل نلاحظ بوضوح في الرسم البياني الثاني الارتباط المرتفع بين حركة أسعار مخطط الخير مع حجم التمويل العقاري المقدم للأفراد الذي يصل إلى 81% مقارنة ببقية العوامل الاقتصادية في سوق الأسهم مثل: الناتج المحلي، أسعار البترول، حجم التمويلات الشخصية التي ترتبط ارتباطا ضعيفًا بحركة أسعار الخير، مع العلم بأن هناك ارتباط بنسبة 61% بين حركة أسعار مخطط الخير وحركة مؤشر سوق الأسهم وهذا يحتاج إلى دراسة منفصلة.

وأعتقد أن حجم التمويل العقاري المقدّم للأفراد أثّر على أسعار مخطط الخير عن طريق قناة التوقعات السوقية للمتداولين في السوق، فهذا البرنامج قد رفع من نسبة التملك من 46% إلى 60% في فترة قصيرة، ومن المخطط أن يضخ 355 ألف عقد تمويل إضافية قبل نهاية 2025 . لذلك نشاهد الآن التوقعات السوقية مرتفعة بشكل عام في سوق العقار في جميع المناطق، حيث تلعب هذه التوقعات السوقية على مستوى مخطط الخير دورًا كبيرًا في تشكيل الفقاعة السعرية وتحديد قراء الشراء والبيع في السوق العقارية.

وعلى سبيل المثال من 2009 إلى اليوم تضاعفت أسعار مخطط الخير إلى 10 أضعاف أو بنسبة 923%، وهذا التغير الضخم لا يمكن أن يُفسّر بالارتفاعات التي حصلت في العوامل الاقتصادية الأخرى. كما نجد أن الناتج المحلي الإجمالي للفرد ارتفع في نفس الفترة ب 25%، مع العلم أن هذا العامل يأخذ في الحسبان التغير في النمو السكاني. فهو يشير إلى إنتاجية الفرد في الاقتصاد السعودي ارتفعت ب 25% وفي نفس الوقت الناتج المحلي الإجمالي ارتفع بنسبة 74%. وهذا يشير مبدئياً إلى متغير النمو الاقتصادي الذي لم يكن عاملاً مؤثرًا في رفع أسعار مخطط الخير بـ 10 أضعاف، وهذا دليل على أن زيادة الأسعار في مخطط الخير ليس لها علاقة بإنتاجية الفرد Productivity. بمعنى أن مصادر السيولة التي أتت إلى مخطط الخير ليس لها علاقة بدخل الفرد ومساهمته في الاقتصاد الحقيقي وقد تكون قادمة من أرباح مضاربية في سوق آخر أو بطريقة غير مباشرة من سوق التمويلات العقارية.

الإشكالية هنا تكمن في أن هذا السلوك غير الإنتاجي يُسهم في عدم استقرار الأسعار بالسوق للاستفادة من تحقيق أرباح رأس مالية Capital gains في الأجل القصير عوضاً عن تحقيق عوائد استثمارية طويلة الأجل يكون خلفها مشاريع حقيقة على الأرض تضيف لجمال المدينة وللاقتصاد ككل. وهذا السلوك لا تقف آثاره السلبية على مخطط!! ولكن قد تمتد آثار هذه الفقاعات المضاربية إلى إنتاجية الأفراد المستقبلية في الاقتصاد ككل، وهنا الفرد يشاهد هذه الأرباح الرأس مالية التي تكافئ عدم الإنتاجية rent-seeking وتتجاهل إنتاجية فرد آخر الذي يُسهم إسهامًا حقيقًا في الاقتصاد، لذلك تأتي أهمية الضرائب على الأرباح الرأس مالية كصمام أمان يمنع هذه الممارسات قصيرة الأجل التي تؤدي إلى عدم الاستقرار المالي وتؤثر على استقرار الأسعار فتظهر بعدها الفقاعات السعرية التي دائما ما تنتهي بأزمة مالية.

لماذا هذا المخطط؟ مخطط الخير يوفر البيئة المناسبة لهذه الدراسة لعدة أسباب. أولاً: لا يوجد هناك تأثير مباشر عليه من قبل الحجم الضخم للتمويل العقاري المقدم للأفراد والذي تجاوز 400 مليار ريال سعودي خلال الثلاث السنوات الماضية والذي يتماشى مع تحقيق إستراتيجية الإسكان في رؤية المملكة 2030. ثانياً: هذا المخطط يقع على أطراف المدينة ويشتهر بالنشاط المضاربي الشديد والتقلبات السعرية العالية. ثالثاً: معدلات التدوير مرتفعة، فعلى سبيل المثال إجمالي عدد الصفقات التي تمت في هذا المخطط خلال العقد الماضي قريب من ال 40 ألف صفقة. 25% من هذه الصفقات قد نُفّذت خلال أول 15 يومًا ، و50% من هذه الصفقات لم تتجاوز أول 79 يومًا. بمعنى أن الهدف الرئيسي لهذه الصفقات ليس للسكنى بقدر ما هو هدف مضاربي لتحقيق أرباح رأس مالية Capital gains في الأجل القصير. وهذا يوفر بيئة مناسبة لنشوء مثل هذه الفقاعات المالية.

وخلال العقد الماضي بلغ هذا العائد الذي حققه المضاربين في مخطط الخير تقريبا 3 مليار ريال سعودي جاءت باعتبارها أرباح رأس مالية من دون أن يُقابلها إنتاجية أو مساهمة حقيقية في الاقتصاد السعودي، وكانت على حساب خسارة متداولين آخرين Zero-sum game.

هناك فريق يعتقد بأن هذه الارتفاعات كانت بسبب ارتفاع التضخم وانخفاض القوة الشرائية للعملة المحلية، ولاختبار هذا الادعاء اُستخدمت بيانات منصة المؤشرات العقارية لحي الخير للأراضي السكنية كما هو موضح في الرسم البياني الأول مع العلم أن القيمة الاسمية ليس لها معنى في التحليل، لذلك عُدلت الى القيمة الحقيقية بعد استبعاد أثر التضخم، بحيث تتساوى القوة الشرائية لريال ٢٠٠٩ مع القوة الشرائية لريال ٢٠٢٢ ؛ لتسهيل المقارنة بين السنوات في التحليل. “فأسعار العقار تتضخم دائماً، ولكن لا ترتفع دائماً”. لذلك من يرَ أن أسعار العقار لا تموت، يرَ العقار من زاوية واحدة فقط، وهي زاوية القيمة الأسمية التي يشاهدها في صعود متواصل بسبب انخفاض القيمة الشرائية. لذلك استخدمت القيمة الحقيقة حتى يُقاس الأثر الحقيقي لارتفاع السلعة نفسها من دون أثر التضخم، فكأنك أخذت ساعة الزمن ورجعت إلى عام 2009 لتجد أن سعر المتر ارتفع في ذلك الوقت إلى 700 ريال، والنتائج في الرسم البياني الأول تشير إلى وجود هذا السلوك الانفجاري السعري في القيم الحقيقية لأسعار مخطط الخير بعد استبعاد أثر التضخم.

الإشارات الرسمية من قبل الجهات المعنية بالعقار ناعمة أو تحاول الوقوف بعيداً والاكتفاء بمشاهدة تفاعل قوى الطلب والعرض في السوق. مع العلم بأن ضريبة التصرفات العقارية لا تستطيع مواجهة هذه الممارسات المضاربية وأغلب الأدوات المستخدمة تركز فقط على الممارسات الاحتكارية. وهذا يُغذّي الانطباع الخاطئ لدى المتداولين مثل أن الدعم الحكومي قادم لامحالة في حالة تصحيح الأسعار، أو لن يسمح للسوق بأن يصحح نفسه، فتكون المراهنة هنا على الدعم الحكومي، ويبدأ المتداولون باتخاذ قرارات أكثر خطورة دون أخذ الحذر، وتكون شديدة الخطورة على الاستقرار المالي للفرد، وهذا ما يحصل الآن في السوق الأمريكي، فالمضارب يراهن على قيام الفيدرالي بإنقاذ الاقتصاد ويستخدم سياسات التحفيز التي تنفخ أسعار أسهم الشركات بدلا من اعتمادها على سلامة وقوة الوضع المالي للشركات.

مع العلم بأن وجود فقاعة سعرية في مخطط الخير لا يؤكد ولا ينفي وجودها في باقي المناطق، وهذا يحتم عمل اختبارات متعددة للسلوك الانفجاري السعري لحركة الأسعار في جميع مناطق المملكة، وهذا ليس بالأمر السهل ولا أعتقد بأننا قادرين على القيام بذلك في الوقت الحالي بسبب بدائية المؤشرات العقارية المستخدمة التي لا تستطيع قراءة حركة الأسعار الحقيقية على مستوى المدينة والسوق العقاري للملكة ككل. وهي الآن تشير إلى ارتفاع بسيط لا يتجاوز 3% خلال السنتين الماضية في أسعار الفلل السكنية في الرياض. وقد تحدثت عن هذه المشكلة في مقالات كثيرة في السابق.

** البيانات ونتائج الاختبارات المستخدمة مرفقة في حسابي في تويتر @saeed_nassir